Aktualności

ZADŁUŻENIA ALIMENTACYJNE

Świadczenia alimentacyjne, czyli powszechne „alimenty” to bardzo ważne zobowiązanie w świetle polskiego prawa. Obowiązek alimentacyjny dotyczy bowiem nie tylko rodziców względem swoich dzieci, ale także – w przyszłości – dzieci względem swoich rodziców.

Obowiązek alimentacyjny, to nie tylko obowiązek finansowego wsparcia dziecka bądź starszego rodzica, ale to także obowiązek wychowania dziecka, przygotowania go do życia dorosłego, przekazania odpowiednich wartości oraz opieka nad osobą starszego czy schorowanego rodzica.

Alimenty jako świadczenie pieniężne ustanowić można:

- ugodą zawartą przed mediatorem czy

- wyrokiem sądowym.

WAŻNE!

Jeśli nawet za dłużnika alimentacyjnego (osobę zobowiązaną do płacenia alimentów), świadczenie alimentacyjne wypłaca jego wierzycielowi/wierzycielom (np. dzieciom) Fundusz Alimentacyjny, to nie oznacza to, że dłużnik ten zwolniony jest z odpowiedzialności za swoje zobowiązania alimentacyjne. Do dłużnika zwróci się bowiem gmina, której Fundusz Alimentacyjny wszedł w miejsce dłużnika wobec jego niewypłacalności.

Według Rejestru Dłużników BIG InfoMonitor w Polsce dług alimentacyjny sięga 11,5 mld zł, natomiast jak podaje Krajowy Rejestr Długów, dług alimentacyjny w naszym kraju wynosi 12,3 mld zł, w Krajowym Rejestrze Długów zarejestrowanych jest ok. 185,5 tysiąca dłużników alimentacyjnych.

Procedura związana z funduszem alimentacyjnym:

- aby uzyskać świadczenie z Funduszu wystarczy, że egzekucja świadczenia alimentacyjnego jest nieskuteczna przez co najmniej 2 miesiące;

- aby wypełnić formalności w gminie, trzeba dołączyć zaświadczenie o braku możliwości przeprowadzenia skutecznej egzekucji komorniczej;

- Fundusz po pozytywnym rozpatrzeniu wniosku, przyzna wierzycielowi nie więcej niż 500 zł miesięcznie.

Odpowiedzialność za powstały dług alimentacyjny ponosi jednak sam dłużnik, albowiem to on był zobowiązany do płacenia na poczet swoich dzieci czy rodziców tego świadczenia. Świadczenie to zatem, jak stanowi polskie prawo jest ściśle związane z osobą dłużnika.

Co jednak, gdy dłużnik umrze i pozostawi po sobie dług alimentacyjny?

1. jeśli zadłużenie powstanie wobec Funduszu Alimentacyjnego, to według Ministerstwa Rodziny, Pracy i Polityki Społecznej, dług taki nie może być egzekwowany od następców prawnych dłużnika alimentacyjnego i wygasa;

2. jeśli jednak zasądzone przez sąd alimenty są wyższe, niż świadczenie alimentacyjne przyznawane przez Fundusz Alimentacyjny, to różnica pomiędzy zasądzoną wyższą kwotą a kwotą 500 zł od Funduszu, wchodzi już do spadku po zmarłym dłużniku;

PRZYKŁAD:

Jeśli sąd zasądził od Jana Kowalskiego 800 zł miesięcznie na dziecko, i Kowalski nie płacił alimentów, a za niego świadczenie to wypłacane było przez Fundusz w wysokości 500 zł miesięcznie. To różnica, tj. 300 zł miesięcznie wchodzi już do masy spadkowej po zmarłym Kowalskim. Czyli jeśli Jan Kowalski nie płacił alimentów np. przez okres 12 miesięcy to jego dług alimentacyjny, który wchodzi do spadku wynosi 3.600 zł (12 x 300).

3. z kolei, jeśli dzieci nie otrzymywały świadczenia z Funduszu, a miały zasądzone od swojego rodzica alimenty, to zadłużenie powstałe z tego tytułu w całości wchodzi do masy spadkowej po zmarłym dłużniku alimentacyjnym.

4. spadkobierców chroni wprowadzona w 2015 roku zmiana przepisów spadkowych w zakresie odpowiedzialności za długi po zmarłym. Oznacza to, że jeśli spadkobiercy dłużnika alimentacyjnego, nie odrzucą spadku w terminie 6 miesięcy, to przyjmują spadek z tzw. dobrodziejstwem inwentarza, a to oznacza, że odpowiadają za zobowiązania spadkowe tylko do wysokości odziedziczonego spadku (ustawodawca chroni w tym miejscu majątek osobisty spadkobierców).

5. jeśli jednak spadkobiercy przyjmą spadek wprost, wówczas odpowiadają za całe zadłużenie alimentacyjne, zgodnie z powyżej wskazanymi zasadami.

ODZYSKIWANIE DŁUGÓW – Jak złożyć pozew do sądu o zapłatę?

Jakie dokumenty stanowią podstawę do zapłaty? Jakie kroki należy podjąć aby rozpocząć proces o zapłatę? Jakie dokumenty są wymagane do postępowania nakazowego? Jak napisać pozew o zapłatę? Czy proces o zapłatę jest na tyle trudny aby wymagał pomocy profesjonalnego pełnomocnika? Jaka jest skuteczność odzyskania zasądzonych roszczeń? – na te i inne pytania odpowie w naszym materiale filmowym Pan Adam Zwierzycki – prawnik i doradca obywatelski współpracujący ze Stowarzyszeniem “DOGMA”.

Postępowanie nakazowe polega na wydaniu przez sąd polecenia zapłaty, w związku z roszczeniem powoda o wypłacenie kwoty pieniężnej albo świadczenia innych rzeczy zamiennych. Żądanie musi być udowodnione w dołączonych dokumentach.

Kodeks postępowania cywilnego wymienia następujące dokumenty:

- dokument urzędowy,

- zaakceptowany przez dłużnika rachunek,

- wezwaniem dłużnika do zapłaty i pisemne oświadczeniem dłużnika o uznaniu długu,

- zaakceptowane przez dłużnika żądanie zapłaty, zwrócone przez bank i niezapłacone z powodu braku środków na rachunku bankowym.

Wezwanie do zapłaty jest pismem skierowanym do dłużnika, w którym wierzyciel żąda zapłaty długu w określonym terminie. Wierzyciel wykazuje się tym samym dobrą wolą przez to, że umożliwia dłużnikowi spłatę długu na drodze polubownej bez narażania go na dodatkowe koszty wynikające z postępowania przed sądem. Skierowanie skutecznego pisma do dłużnika jest pierwszym krokiem do odzyskania długu.

Jeśli potrzebujesz porady prawnej lub chciałbyś skorzystać z nieodpłatnej mediacji – zapraszamy do kontaktu z prawnikami, doradcami obywatelskimi oraz mediatorami współpracującymi z naszym Stowarzyszeniem. Zadzwoń i umów się na darmową poradę prawną oraz mediację w jednym z punktów nieodpłatnej pomocy prawnej i nieodpłatnego poradnictwa obywatelskiego TUTAJ

CZYM JEST UPADŁOŚĆ KONSUMENCKA?

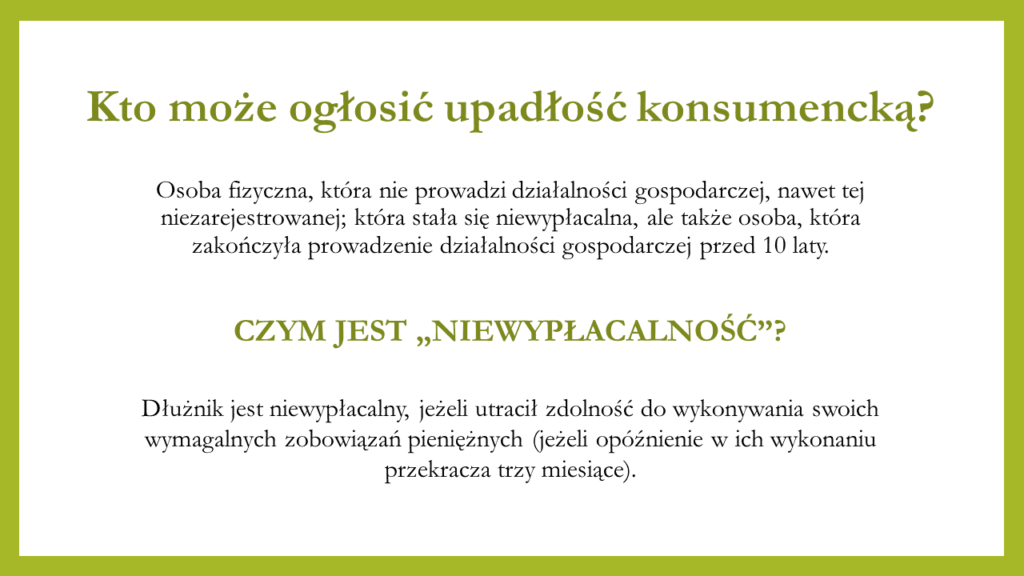

Upadłość konsumencka to przede wszystkim postępowanie sądowe skierowane wyłącznie dla osób prywatnych, które nie prowadzą działalności. Umożliwiona została jedynie tym, którzy są niewypłacalni, a jej głównym celem jest oddłużenie z całego lub części zadłużenia, których konsument nie będzie w stanie spłacić.

Jeśli zatem posiadasz kilka, różnorodnych czy nawet jednorodnych zadłużeń, straciłeś pracę np. na skutek zachorowania, czy innych przyczyn od Ciebie niezależnych, nie stać się na utrzymanie domu a co dopiero na spłacenie długu, to zawsze możesz skorzystać z możliwości upadłości konsumenckiej.

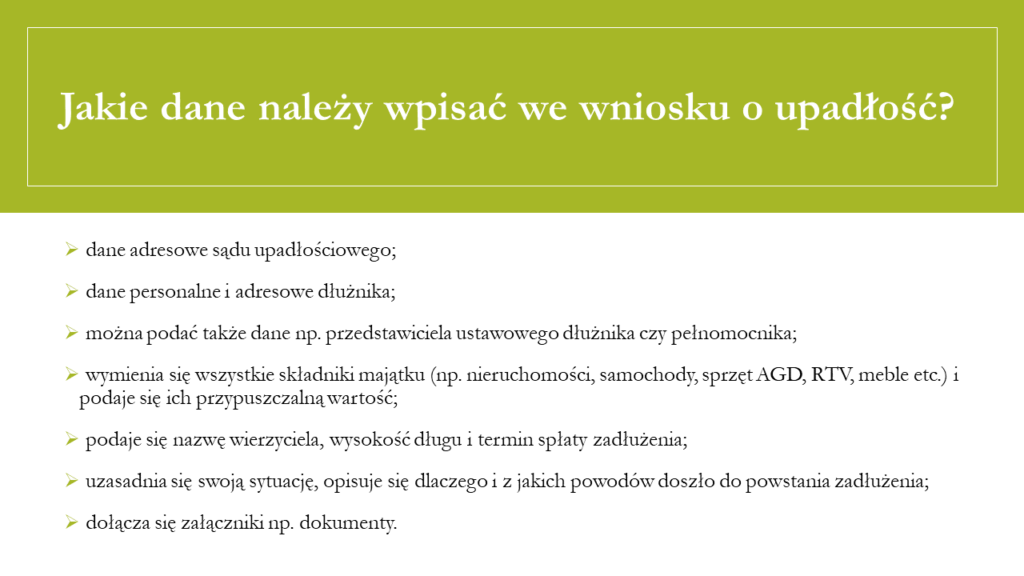

Na początku trzeba przygotować wszystkie dokumenty, z których wynika zadłużenie. Przygotować listę własnych wydatków, opisać jakie ma się w domu składniki majątku i określić ich wartość (np. samochód, tv, meble etc.). Sporządzić wniosek o ogłoszenie upadłości.

JEŚLI NIE WIESZ, JAK TAKI WNIOSEK WYPEŁNIĆ TO PAMIĘTAJ, ŻE MOŻESZ SKORZYSTAĆ Z POMOCY NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH, CZY MEDIATORÓW.

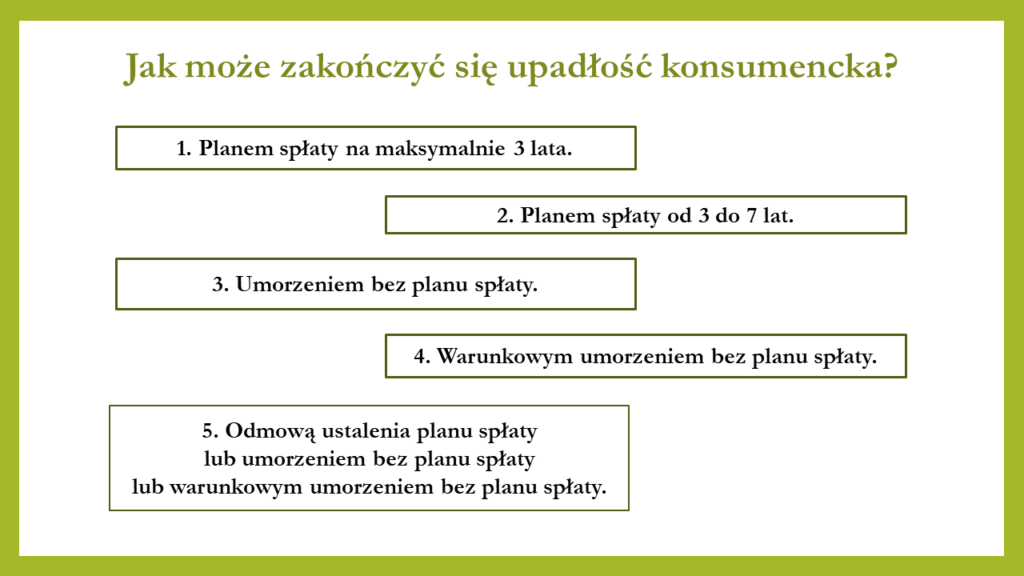

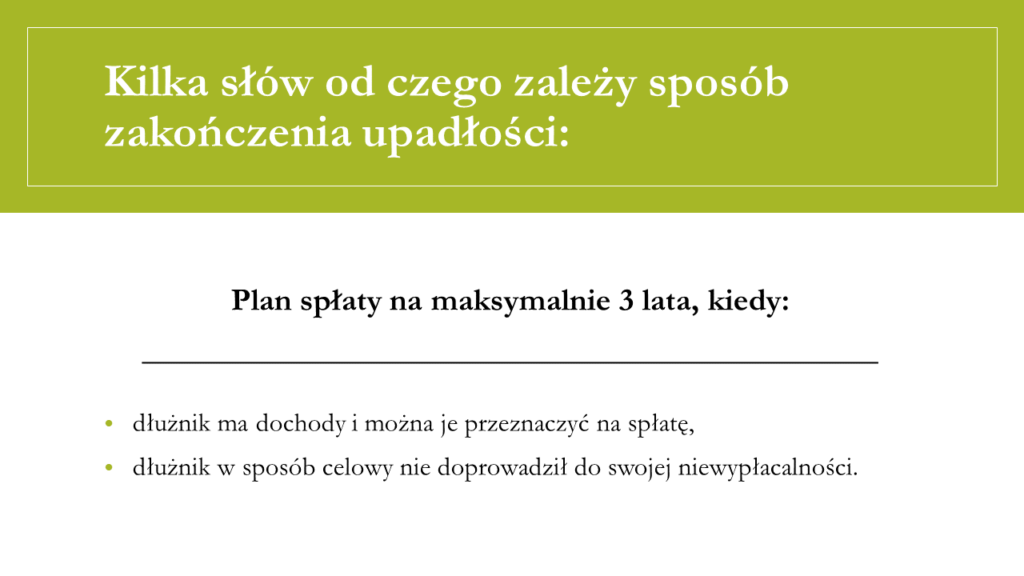

Sąd który orzeknie Twoją upadłość konsumencką wyznaczy syndyka, z którym będziesz wspólnie ustalał dalszy plan działania, spłaty zadłużenia, być może umorzenia części długów.

Zachęcamy do zapoznania się z opracowanym przez naszego prawnika i doradcę obywatelskiego Pana Adama Zwierzyckiego poradnikiem na temat upadłości konsumenckiej.

JAK RADZIĆ SOBIE Z POWSTAŁYM JUŻ ZADŁUŻENIEM?

W wielu przypadkach zgłaszają się do nas klienci, którzy popadli już w zadłużenie. Niektórzy nie zapłacili np. ostatnich trzech rat, niektórzy są już na etapie sądowym a wobec niektórych toczy się już egzekucja komornicza.

PAMIĘTAJCIE, że nie ma sytuacji bez wyjścia!

Jeśli wiesz, że nie możesz zapłacić kolejnych rat, rozpocznij rozmowę np. z bankiem czy firmą dostarczającą energię. Postaraj się wypracować z firmą ugodę co do spłaty zaległości i płatności kolejnych rat. Być może firma zdecyduje się na zmianę umowę i jej warunków.

Będąc na etapie sądowym także masz możliwość ugodowego porozumienia się z firmą, która Cię pozwała. Oprócz tego masz możliwość złożenia w sądzie wniosku o przyznanie pełnomocnika z urzędu, zwolnienia z kosztów sądowych czy złożenia w sądzie wniosku o nieobciążanie Cię kosztami postępowania na wypadek, gdybyś jednak w sądzie przegrał.

Również podczas trwającej już egzekucji komorniczej, możesz porozumieć się z wierzycielem i doprowadzić np. do zawieszenia egzekucji.

JEŚLI NIE BĘDZIESZ WIEDZIAŁ, JAK TAKIE WNIOSKI NAPISAĆ ALBO JAK PROWADZIĆ NEGOCJACJE Z WIERZYCIELEM, SKORZYSTAJ Z POMOCY NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH, CZY MEDIATORÓW. ZADZWOŃ I UMÓW SIĘ NA BEZPŁATNĄ PORADĘ PRAWNĄ, WIĘCEJ INFORMACJI:

Profil Stowarzyszenia DOGMA na Facebooku. Post z informacjami na temat zapisów do punktów poradniczych

EGZEKUCJA NALEŻNOŚCI

Jeśli potrzebujesz porady prawnej lub chciałbyś skorzystać z nieodpłatnej mediacji – zapraszamy do kontaktu z prawnikami, doradcami obywatelskimi oraz mediatorami współpracującymi z naszym Stowarzyszeniem. Zadzwoń i umów się na darmową poradę prawną oraz mediację w jednym z punktów nieodpłatnej pomocy prawnej i nieodpłatnego poradnictwa obywatelskiego TUTAJ

CZYM KIEROWAĆ SIĘ PRZY ZACIĄGNIĘCIU POŻYCZKI BĄDŹ KREDYTU?

Jeśli dysponujecie wolnymi środkami, które pozostają wam po opłaceniu koniecznych wydatków związanych z utrzymaniem waszego gospodarstwa domowego i jednocześnie stoicie przed decyzją, czy np. przeprowadzić remont bądź zmienić samochód, ale nie macie na ten moment wystarczającej ilości pieniędzy, wówczas z pomocą przyjdzie wam wiele firm pożyczkowych i pojawi się lawina ofert kredytowych.

Nie wszystkie firmy będą jednak waszymi sprzymierzeńcami!

Aby skorzystać z możliwości pożyczki czy kredytu konsumenckiego, UPEWNIJ SIĘ, że firma, do której udajesz się po pieniądze to nie PARABANK. Sprawdź w internecie opinie o firmie, poczytaj czy nie są to oszuści i pamiętaj, że skorzystanie ze wsparcia takiej firmy może narazić Ciebie i Twoją Rodzinę na wielkie straty finansowe.

Parabanki, jako że nie wymagają zbyt wielu dokumentów do udzielenia pożyczki, są interesującą formą wsparcia finansowego. Niestety, podmioty te naliczają później potężne koszty związane z udzieloną pożyczką np. w wysokości 200-300% zaciągniętej kwoty pieniędzy, dodatkowo zdarzają się sytuacje, że pracownicy takiej firmy będą nachodzić Cię w domu.

DLATEGO DECYDUJĄC SIĘ NA POŻYCZKĘ, SPRAWDŹ FIRMY, KTÓRE UDZIELAJĄ TAKIEGO ŚWIADCZENIA, A JEŚLI NIE MASZ JAK TEGO ZROBIĆ, ZWRÓĆ SIĘ DO NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH CZY MEDIATORÓW O POMOC I UDZIELENIE KILKU WSKAZÓWEK, CZYM SIĘ KIEROWAĆ I NA CO ZWRÓCIĆ UWAGĘ BIORĄC POŻYCZKĘ. ZADZWOŃ I ZAPISZ SIĘ NA DARMOWĄ PORADĘ PRAWNĄ:

Profil Stowarzyszenia DOGMA na Facebooku. Post z informacjami na temat zapisów do punktów poradniczych

PLANOWANIE BUDŻETU DOMOWEGO

Planowanie budżetu domowego i związanych z nim wydatków to pierwszy krok, który pozwoli uniknąć nam w przyszłości zadłużenia czy to mieszkaniowego, alimentacyjnego czy związanego z zaciągniętym kredytem bądź pożyczką.

Jeśli w sposób właściwym i precyzyjny spiszemy sobie na kartce, jakie są nasze stałe, miesięczne wydatki (czynsz, opłaty za wodę, gaz, prąd, abonamenty RTV czy za telefon, alimenty etc.), będziemy mogli zaplanować również inne zakupy czy inwestycje.

Decydując się wówczas na kredyt czy pożyczkę, będziemy wiedzieć, na jak wysoką ratę możemy sobie pozwolić i która to rata nie naruszy naszego domowego budżetu.

Pamiętajmy, najważniejsze są koszty związane z naszym utrzymaniem, a wszystko to co nam zostało wyznaczy nam nasze możliwości w kontekście kolejnych wydatków np. remontowych, zakupu nowego samochodu etc.

JEŚLI MACIE WĄTPLIWOŚCI ALBO NIE WIECIE, W JAKI SPOSÓB ROZPLANOWAĆ SOBIE DOMOWY BUDŻET, SKORZYSTAJCIE Z POMOCY NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH CZY MEDIATORÓW, KTÓRZY POMOGĄ WAM W SPORZĄDZENIU TAKIEGO PLANU I DOKŁADNIE WYTŁUMACZĄ NA CO TRZEBA UWAŻAĆ. ZADZWOŃ I ZAPISZ SIĘ NA DARMOWĄ PORADĘ PRAWNĄ:

DZIEŃ BEZ DŁUGÓW 17 LISTOPAD 2020

17 listopada obchodzimy Ogólnopolski Dzień Bez Długów. Z problemem zadłużenia borykają się miliony Polaków. Święto ma na celu uświadomić wszystkim, jak ważne jest dążenie do pozbycia się zaległości finansowych. Statystyki pokazują, że większość z zadłużonych nie ma pojęcia, jak wyjść z długów.

Czy z powodu swoich długów zaniedbywałeś obowiązki wobec swojej rodziny? Czy kiedykolwiek bałeś się, że Twój pracodawca lub bliscy dowiedzą się o Twoich długach? Czy z powodu swoich długów miewasz problemy ze snem? Dzień Bez Długów, to dobry moment aby zastanowić nad swoją sytuacją finansową. Najważniejsze jest zdanie sobie sprawy, że nawet najmniejszego zadłużenia nie wolno lekceważyć i należy mu przeciwdziałać możliwie jak najwcześniej.

W ramach Dnia Bez Długów uruchomiona zostanie specjalna infolinia dla osób zadłużonych. Dzwoniąc pod numer tel. 514 797 671 w godz. 9.00 – 17.00, będzie można uzyskać bezpłatną poradę prawnika lub doradcy.

Jeśli obawiasz się, że ktoś chce Cię oszukać, jeśli masz wątpliwości przy zawieraniu umowy kredytowej lub obawiasz się, że nie spłacisz swoich zobowiązań finansowych – nasi eksperci doradzą Ci jak wyjść z opresji. Możesz skorzystać z darmowej porady, która wskaże Ci kierunek działania, uzupełni wiedzę i da nadzieję na poprawę sytuacji.

PAMIĘTAJCIE RÓWNIEŻ, ŻE PRAWNICY, DORADCY OBYWATELSCY ORAZ MEDIATORZY ZE STOWARZYSZENIA „DOGMA” ŚWIADCZĄ DARMOWĄ POMOC PRAWNĄ W PUNKTACH NIEODPŁATNEJ POMOCY PRAWNEJ I NIEODPŁATNEGO PORADNICTWA OBYWATELSKIEGO NA TERENIE WOJEWÓDZTWA ŚLĄSKIEGO I MAŁOPOLSKIEGO. PORADY PRAWNE UDZIELANE SĄ RÓWNIEŻ TELEFONICZNIE. ZADZWOŃ I UMÓW SIĘ NA DARMOWĄ PORADĘ PRAWNĄ TUTAJ

TYDZIEŃ BEZ DŁUGÓW 16 – 22 LISTOPAD 2020

Konsumpcyjny tryb życia większości z nas powoduje, iż nabywamy coraz to nowe dobra materialne. Niejednokrotnie zdarza się tak, że do nabycia określonego dobra musimy zaciągnąć pożyczkę czy kredyt. W wielu przypadkach decyzja o pożyczce czy kredycie kończy się powstaniem długu, sprawą w sądzie czy w końcu egzekucją komorniczą.

Istnieje jednak wiele sposobów ułatwiających radzenie sobie z długami. W ramach prowadzonej przez Stowarzyszenie na Rzecz Poradnictwa Obywatelskiego “DOGMA” edukacji prawnej, już od 16 listopada przedstawimy Państwu kilka propozycji i rozwiązań ułatwiających nie tylko planowanie budżetu i wydatków gospodarstwa domowego, ale wskażemy Państwu także sposoby radzenia sobie z powstałymi już zadłużeniami.

17 listopada obchodzimy Ogólnopolski Dzień Bez Długów. Z problemem zadłużenia borykają się miliony Polaków. Święto ma na celu uświadomić wszystkim, jak ważne jest dążenie do pozbycia się zaległości finansowych. Statystyki pokazują, że większość z zadłużonych nie ma pojęcia, jak wyjść z długów.

17 listopada obchodzimy Ogólnopolski Dzień Bez Długów. Z problemem zadłużenia borykają się miliony Polaków. Święto ma na celu uświadomić wszystkim, jak ważne jest dążenie do pozbycia się zaległości finansowych. Statystyki pokazują, że większość z zadłużonych nie ma pojęcia, jak wyjść z długów.

W ramach Dnia Bez Długów uruchomiona zostanie specjalna infolinia dla osób zadłużonych. Dzwoniąc pod numer tel. 514 797 671 w godz. 9.00 – 17.00, będzie można uzyskać bezpłatną poradę prawnika lub doradcy.

Jeśli obawiasz się, że ktoś chce Cię oszukać, jeśli masz wątpliwości przy zawieraniu umowy kredytowej lub obawiasz się, że nie spłacisz swoich zobowiązań finansowych – nasi eksperci doradzą Ci jak wyjść z opresji. Możesz skorzystać z darmowej porady, która wskaże Ci kierunek działania, uzupełni wiedzę i da nadzieję na poprawę sytuacji.

Pamiętajcie również, że prawnicy, doradcy obywatelscy oraz mediatorzy ze Stowarzyszenia „DOGMA” świadczą darmową pomoc prawną w punktach nieodpłatnej pomocy prawnej i nieodpłatnego poradnictwa obywatelskiego na terenie województwa śląskiego i małopolskiego. Porady prawne udzielane są również telefonicznie. Zadzwoń i umów się na darmową poradę prawną:

Profil Stowarzyszenia DOGMA na Facebooku. Post z informacjami na temat zapisów do punktów poradniczych

Planowanie budżetu domowego

Planowanie budżetu domowego i związanych z nim wydatków to pierwszy krok, który pozwoli uniknąć nam w przyszłości zadłużenia czy to mieszkaniowego, alimentacyjnego czy związanego z zaciągniętym kredytem bądź pożyczką.

Jeśli w sposób właściwym i precyzyjny spiszemy sobie na kartce, jakie są nasze stałe, miesięczne wydatki (czynsz, opłaty za wodę, gaz, prąd, abonamenty RTV czy za telefon, alimenty etc.), będziemy mogli zaplanować również inne zakupy czy inwestycje.

Decydując się wówczas na kredyt czy pożyczkę, będziemy wiedzieć, na jak wysoką ratę możemy sobie pozwolić i która to rata nie naruszy naszego domowego budżetu.

Pamiętajmy, najważniejsze są koszty związane z naszym utrzymaniem, a wszystko to co nam zostało wyznaczy nam nasze możliwości w kontekście kolejnych wydatków np. remontowych, zakupu nowego samochodu etc.

Jeśli macie wątpliwości albo nie wiecie, w jaki sposób rozplanować sobie domowy budżet, skorzystajcie z pomocy naszych prawników, doradców obywatelskich czy mediatorów, którzy pomogą wam w sporządzeniu takiego planu i dokładnie wytłumaczą na co trzeba uważać.

Czym kierować się przy zaciągnięciu pożyczki bądź kredytu?

Czym kierować się przy zaciągnięciu pożyczki bądź kredytu?

Jeśli dysponujecie wolnymi środkami, które pozostają wam po opłaceniu koniecznych wydatków związanych z utrzymaniem waszego gospodarstwa domowego i jednocześnie stoicie przed decyzją, czy np. przeprowadzić remont bądź zmienić samochód, ale nie macie na ten moment wystarczającej ilości pieniędzy, wówczas z pomocą przyjdzie wam wiele firm pożyczkowych i pojawi się lawina ofert kredytowych.

Nie wszystkie firmy będą jednak waszymi sprzymierzeńcami!

Aby skorzystać z możliwości pożyczki czy kredytu konsumenckiego, UPEWNIJ SIĘ, że firma, do której udajesz się po pieniądze to nie PARABANK. Sprawdź w internecie opinie o firmie, poczytaj czy nie są to oszuści i pamiętaj, że skorzystanie ze wsparcia takiej firmy może narazić Ciebie i Twoją Rodzinę na wielkie straty finansowe.

Parabanki, jako że nie wymagają zbyt wielu dokumentów do udzielenia pożyczki, są interesującą formą wsparcia finansowego. Niestety, podmioty te naliczają później potężne koszty związane z udzieloną pożyczką np. w wysokości 200-300% zaciągniętej kwoty pieniędzy, dodatkowo zdarzają się sytuacje, że pracownicy takiej firmy będą nachodzić Cię w domu.

Dlatego decydując się na pożyczkę, sprawdź firmy, które udzielają takiego świadczenia, a jeśli nie masz jak tego zrobić, zwróć się do naszych prawników, doradców obywatelskich czy mediatorów o pomoc i udzielenie kilku wskazówek, czym się kierować i na co zwrócić uwagę biorąc pożyczkę.

Jak radzić sobie z powstałym już zadłużeniem?

Jak radzić sobie z powstałym już zadłużeniem?

W wielu przypadkach zgłaszają się do nas klienci, którzy popadli już w zadłużenie. Niektórzy nie zapłacili np. ostatnich trzech rat, niektórzy są już na etapie sądowym a wobec niektórych toczy się już egzekucja komornicza.

PAMIĘTAJCIE, że nie ma sytuacji bez wyjścia.

Jeśli wiesz, że nie możesz zapłacić kolejnych rat, rozpocznij rozmowę np. z bankiem czy firmą dostarczającą energię. Postaraj się wypracować z firmą ugodę co do spłaty zaległości i płatności kolejnych rat. Być może firma zdecyduje się na zmianę umowę i jej warunków.

Będąc na etapie sądowym także masz możliwość ugodowego porozumienia się z firmą, która Cię pozwała. Oprócz tego masz możliwość złożenia w sądzie wniosku o przyznanie pełnomocnika z urzędu, zwolnienia z kosztów sądowych czy złożenia w sądzie wniosku o nieobciążanie Cię kosztami postępowania na wypadek, gdybyś jednak w sądzie przegrał.

Również podczas trwającej już egzekucji komorniczej, możesz porozumieć się z wierzycielem i doprowadzić np. do zawieszenia egzekucji.

Jeśli nie będziesz wiedział, jak takie wnioski napisać albo jak prowadzić negocjacje z wierzycielem, skorzystaj z pomocy naszych prawników, doradców obywatelskich, czy mediatorów.

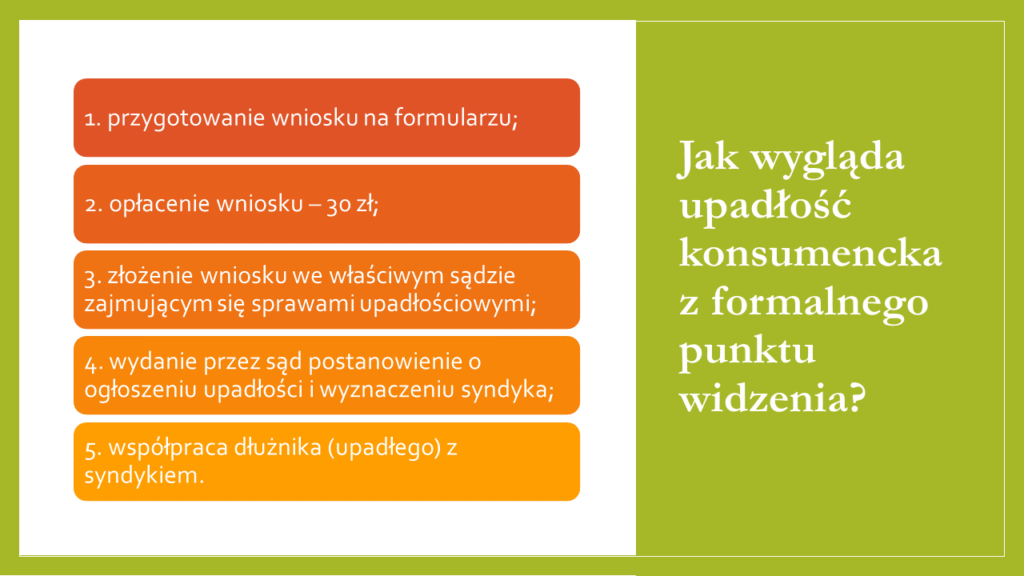

Czym jest upadłość konsumencka?

Czym jest upadłość konsumencka?

Upadłość konsumencka to przede wszystkim postępowanie sądowe skierowane wyłącznie dla osób prywatnych, które nie prowadzą działalności. Umożliwiona została jedynie tym, którzy są niewypłacalni, a jej głównym celem jest oddłużenie z całego lub części zadłużenia, których konsument nie będzie w stanie spłacić.

Jeśli zatem posiadasz kilka, różnorodnych czy nawet jednorodnych zadłużeń, straciłeś pracę np. na skutek zachorowania, czy innych przyczyn od Ciebie niezależnych, nie stać się na utrzymanie domu a co dopiero na spłacenie długu, to zawsze możesz skorzystać z możliwości upadłości konsumenckiej.

Na początku trzeba przygotować wszystkie dokumenty, z których wynika zadłużenie. Przygotować listę własnych wydatków, opisać jakie ma się w domu składniki majątku i określić ich wartość (np. samochód, tv, meble etc.). Sporządzić wniosek o ogłoszenie upadłości.

Jeśli nie wiesz, jak taki wniosek wypełnić to PAMIĘTAJ, że możesz skorzystać z pomocy naszych prawników, doradców obywatelskich, czy mediatorów.

Sąd który orzeknie Twoją upadłość konsumencką wyznaczy syndyka, z którym będziesz wspólnie ustalał dalszy plan działania, spłaty zadłużenia, być może umorzenia części długów.

UCHYLENIE OBOWIĄZKU ALIMENTACYJNEGO

Kto i kiedy może starać się o uchylenie obowiązku alimentacyjnego? Czy obowiązek alimentacyjny może uchylić się sam z urzędu np. po osiągnięciu przez biorcę alimentów określonego wieku? W jakiej formie możemy dokonać uchylenia alimentów? Czy poza drogą sądową, możemy w inny sposób uchylić obowiązek alimentacyjny? W jaki sposób uchylić się od obowiązku alimentacyjnego, jeśli brak jest co do tego porozumienia stron? Do jakiego sądu wystąpić o uchylenie alimentów oraz z jakimiś kosztami się to wiąże? Jakie okoliczności i dowody należy udowodnić, aby sąd przychylił się do wniosku o uchylenie alimentów? – na te i inne pytania odpowie w naszym materiale filmowym Pan Michał Stangrett – adwokat, doradca obywatelski i mediator współpracujący ze Stowarzyszeniem “DOGMA”.

Zgodnie z art. 133 Kodeksu rodzinnego i opiekuńczego:

§ 1. Rodzice obowiązani są do świadczeń alimentacyjnych względem dziecka, które nie jest jeszcze w stanie utrzymać się samodzielnie, chyba że dochody z majątku dziecka wystarczają na pokrycie kosztów jego utrzymania i wychowania.

§ 2. Poza powyższym wypadkiem uprawniony do świadczeń alimentacyjnych jest tylko ten, kto znajduje się w niedostatku.

§ 3. Rodzice mogą uchylić się od świadczeń alimentacyjnych względem dziecka pełnoletniego, jeżeli są one połączone z nadmiernym dla nich uszczerbkiem lub jeżeli dziecko nie dokłada starań w celu uzyskania możności samodzielnego utrzymania się.