listopad 2024

Tydzień bez długów – Sosnowiec

Konsumpcyjny tryb życia większości z nas powoduje, iż nabywamy coraz to nowe dobra materialne. Niejednokrotnie zdarza się tak, że do nabycia określonego dobra musimy zaciągnąć pożyczkę czy kredyt. W wielu przypadkach decyzja o pożyczce czy kredycie kończy się powstaniem długu, sprawą w sądzie czy w końcu egzekucją komorniczą.

Istnieje jednak wiele sposobów ułatwiających radzenie sobie z długami. W ramach prowadzonej przez Stowarzyszenie na Rzecz Poradnictwa Obywatelskiego „DOGMA” edukacji prawnej przedstawiamy Państwu kilka propozycji i rozwiązań ułatwiających nie tylko planowanie budżetu i wydatków gospodarstwa domowego, ale również sposoby radzenia sobie z powstałymi już zadłużeniami.

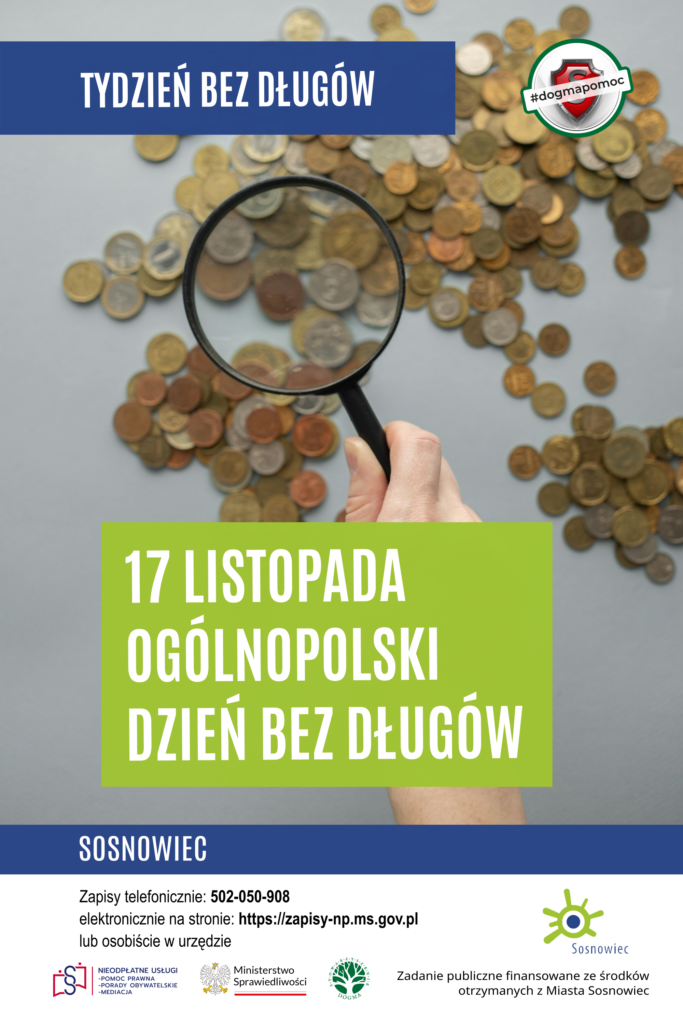

Ogólnopolski Dzień Bez Długów

Ogólnopolski Dzień Bez Długów

17 listopada obchodzimy Ogólnopolski Dzień Bez Długów. Z problemem zadłużenia borykają się miliony Polaków. Święto ma na celu uświadomić wszystkim, jak ważne jest dążenie do pozbycia się zaległości finansowych. Statystyki pokazują, że większość z zadłużonych nie ma pojęcia, jak wyjść z długów.

- Czy z powodu swoich długów zaniedbywałeś obowiązki wobec swojej rodziny?

- Czy kiedykolwiek bałeś się, że Twój pracodawca lub bliscy dowiedzą się o Twoich długach?

- Czy z powodu swoich długów miewasz problemy ze snem?

Dzień Bez Długów, to dobry moment aby zastanowić nad swoją sytuacją finansową. Najważniejsze jest zdanie sobie sprawy, że nawet najmniejszego zadłużenia nie wolno lekceważyć i należy mu przeciwdziałać możliwie jak najwcześniej.

Planowanie budżetu domowego

Planowanie budżetu domowego

Planowanie budżetu domowego i związanych z nim wydatków to pierwszy krok, który pozwoli uniknąć nam w przyszłości zadłużenia czy to mieszkaniowego, alimentacyjnego czy związanego z zaciągniętym kredytem bądź pożyczką.

Jeśli w sposób właściwym i precyzyjny spiszemy sobie na kartce, jakie są nasze stałe, miesięczne wydatki (czynsz, opłaty za wodę, gaz, prąd, abonamenty RTV czy za telefon, alimenty etc.), będziemy mogli zaplanować również inne zakupy czy inwestycje.

Decydując się wówczas na kredyt czy pożyczkę, będziemy wiedzieć, na jak wysoką ratę możemy sobie pozwolić i która to rata nie naruszy naszego domowego budżetu.

Pamiętajmy, najważniejsze są koszty związane z naszym utrzymaniem, a wszystko to co nam zostało wyznaczy nam nasze możliwości w kontekście kolejnych wydatków np. remontowych, zakupu nowego samochodu etc.

Czym kierować się przy zaciągnięciu pożyczki lub kredytu?

Jeśli dysponujecie wolnymi środkami, które pozostają wam po opłaceniu koniecznych wydatków związanych z utrzymaniem waszego gospodarstwa domowego i jednocześnie stoicie przed decyzją, czy np. przeprowadzić remont bądź zmienić samochód, ale nie macie na ten moment wystarczającej ilości pieniędzy, wówczas z pomocą przyjdzie wam wiele firm pożyczkowych i pojawi się lawina ofert kredytowych.

Nie wszystkie firmy będą jednak waszymi sprzymierzeńcami!

Aby skorzystać z możliwości pożyczki czy kredytu konsumenckiego, UPEWNIJ SIĘ, że firma, do której udajesz się po pieniądze to nie PARABANK. Sprawdź w internecie opinie o firmie, poczytaj czy nie są to oszuści i pamiętaj, że skorzystanie ze wsparcia takiej firmy może narazić Ciebie i Twoją Rodzinę na wielkie straty finansowe.

Parabanki, jako że nie wymagają zbyt wielu dokumentów do udzielenia pożyczki, są interesującą formą wsparcia finansowego. Niestety, podmioty te naliczają później potężne koszty związane z udzieloną pożyczką np. w wysokości 200-300% zaciągniętej kwoty pieniędzy, dodatkowo zdarzają się sytuacje, że pracownicy takiej firmy będą nachodzić Cię w domu.

DLATEGO DECYDUJĄC SIĘ NA POŻYCZKĘ, SPRAWDŹ FIRMY, KTÓRE UDZIELAJĄ TAKIEGO ŚWIADCZENIA, A JEŚLI NIE MASZ JAK TEGO ZROBIĆ, ZWRÓĆ SIĘ DO NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH CZY MEDIATORÓW O POMOC I UDZIELENIE KILKU WSKAZÓWEK, CZYM SIĘ KIEROWAĆ I NA CO ZWRÓCIĆ UWAGĘ BIORĄC POŻYCZKĘ.

ZADZWOŃ I UMÓW SIĘ NA DARMOWĄ PORADĘ PRAWNĄ:

- telefonicznie pod nr tel. 502-050-908 w godzinach pracy urzędu

- online przez stronę internetową: https://zapisy-np.ms.gov.pl/

- osobiście – w urzędzie

Strona internetowa Stowarzyszenia DOGMA – Zakładka SOSNOWIEC

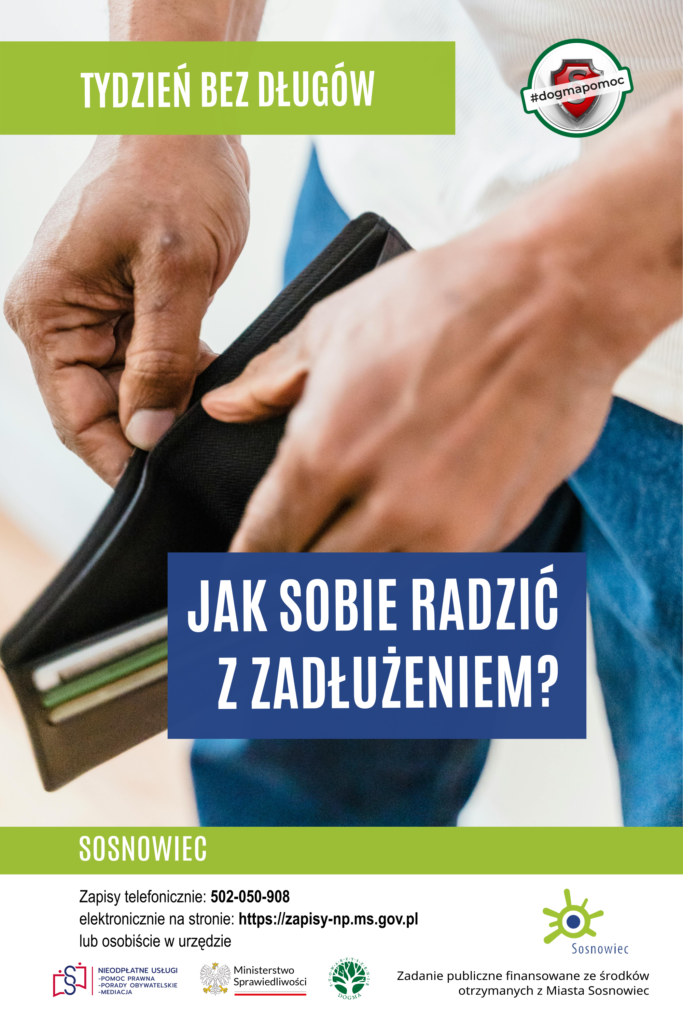

Jak radzić sobie z powstałym już zadłużeniem?

Jak radzić sobie z powstałym już zadłużeniem?

W wielu przypadkach zgłaszają się do nas klienci, którzy popadli już w zadłużenie. Niektórzy nie zapłacili np. ostatnich trzech rat, niektórzy są już na etapie sądowym a wobec niektórych toczy się już egzekucja komornicza.

PAMIĘTAJCIE, że nie ma sytuacji bez wyjścia!

Jeśli wiesz, że nie możesz zapłacić kolejnych rat, rozpocznij rozmowę np. z bankiem czy firmą dostarczającą energię. Postaraj się wypracować z firmą ugodę co do spłaty zaległości i płatności kolejnych rat. Być może firma zdecyduje się na zmianę umowę i jej warunków.

Będąc na etapie sądowym także masz możliwość ugodowego porozumienia się z firmą, która Cię pozwała. Oprócz tego masz możliwość złożenia w sądzie wniosku o przyznanie pełnomocnika z urzędu, zwolnienia z kosztów sądowych czy złożenia w sądzie wniosku o nieobciążanie Cię kosztami postępowania na wypadek, gdybyś jednak w sądzie przegrał.

Również podczas trwającej już egzekucji komorniczej, możesz porozumieć się z wierzycielem i doprowadzić np. do zawieszenia egzekucji.

JEŚLI NIE BĘDZIESZ WIEDZIAŁ, JAK TAKIE WNIOSKI NAPISAĆ ALBO JAK PROWADZIĆ NEGOCJACJE Z WIERZYCIELEM, SKORZYSTAJ Z POMOCY NASZYCH PRAWNIKÓW, DORADCÓW OBYWATELSKICH, CZY MEDIATORÓW.

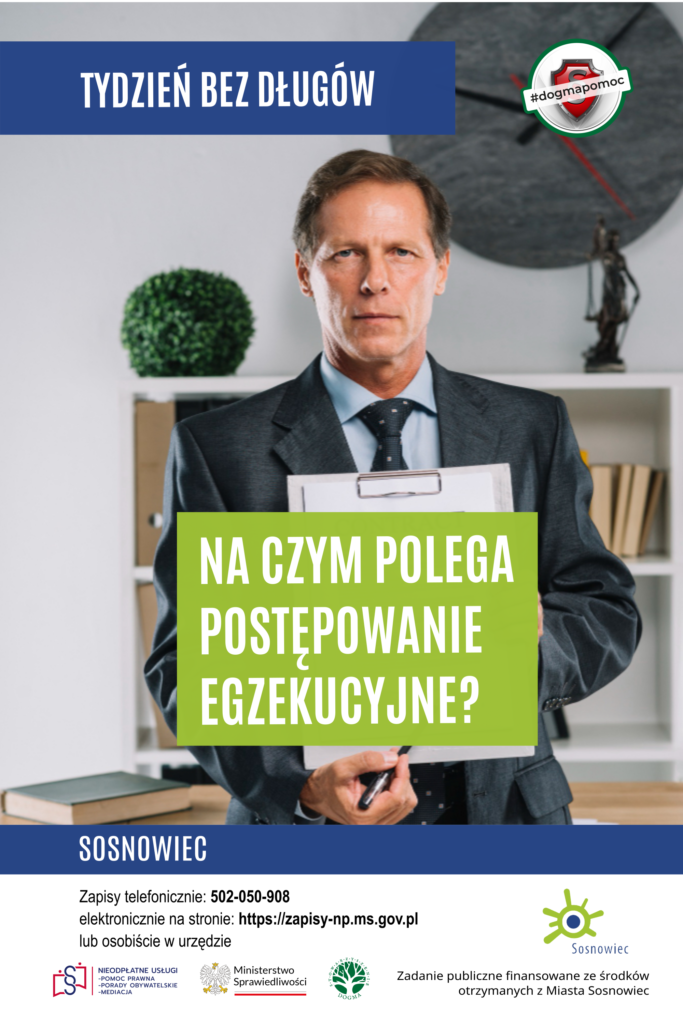

Na czym polega postępowanie egzekucyjne?

Na czym polega postępowanie egzekucyjne?

Postępowanie egzekucyjne jest postępowaniem wykonawczym i ma na celu wyegzekwowanie należności od dłużnika na rzecz wierzyciela. Organem uprawnionym do prowadzenia postępowania egzekucyjnego jest na gruncie postępowania cywilnego komornik sądowy. Komornik wszczyna postępowanie egzekucyjne na podstawie wniosku wierzyciela, który przedkłada komornikowi tytuł wykonawczy. Warto pamiętać, iż wyłącznie tytuł wykonawczy uprawnia do realizacji czynności egzekucyjnych względem dłużnika. Tytuł wykonawczy to innymi słowy tytuł egzekucyjny np. wyrok sądu opatrzony w klauzulę wykonalności. Postępowanie egzekucyjne wszczynane jest i prowadzone na wniosek wierzyciela, który jest głównym dysponentem postępowania egzekucyjnego i to on, jako jego główny dysponent zajmuje się „prowadzeniem postępowania” rękami i za pośrednictwem komornika.

Wszczęcie postępowania egzekucyjnego rozpoczyna się od zawiadomienia dłużnika o wszczęciu egzekucji, które jest pierwszym pismem w sprawie i doręczane jest dłużnikowi.

Komornik sądowy dokonuje zajęć majątku na podstawie informacji oraz sposobów wskazanych przez wierzyciela we wniosku. Istnieje wiele sposobów egzekucji, do których zaliczyć możemy:

- ruchomości (np. samochody osobowe);

- wynagrodzenie za pracę;

- rachunki bankowe;

- wierzytelności (np. emerytura/renta);

- nieruchomości (domy, grunty, lokale);

- inne prawa majątkowe (udziały, akcje).

DŁUŻNIK I KOMORNIK: PRAWA I OBOWIĄZKI

DŁUŻNIK I KOMORNIK: PRAWA I OBOWIĄZKI

Niezależnie od tego w jakiej roli występujemy w postępowaniu egzekucyjnym, warto znać swoje podstawowe prawa i obowiązki.

Komornik sądowy wszczynając postępowanie egzekucyjne dokonuje szeregu zapytań do poszczególnych organów, tj. banków, Zakładu Ubezpieczeń Społecznych, Centralnej Ewidencji Pojazdów i Kierowców, Bazy Danych Ksiąg Wieczystych czy Urzędu Skarbowego. Ma to na celu ujawnienie majątku, z którego będzie prowadzona w dalszym etapie egzekucja. Zapytania te pozwalają na ujawnienie następujących składników majątku:

- wynagrodzenia dłużnika;

- samochodów osobowych;

- nieruchomości;

- rachunków bankowych;

- wierzytelności, np. nadpłaty podatku.

Komornik, po uzyskaniu poszczególnych odpowiedzi dokonuje zajęcia tych składników majątku, które zostaną ujawnione.

Warto kilka słów poświęcić zajęciu rachunku bankowego. Wskazać należy, iż wszelkie środki wpływające na rachunek bankowy tracą swój przymiot. Podnieść również należy, iż KOMORNIK NIE MA WIEDZY ILE ŚRODKÓW ZNAJDUJE SIĘ NA RACHUNKU BANKOWYM I Z JAKIEGO TYTUŁU SĄ TO ŚRODKI. Obowiązek poinformowania o tym fakcie spoczywa na DŁUŻNIKU. Dłużnik, celem ograniczenia zajęcia rachunku bankowego o konkretne kwoty, np. wpływające z wynagrodzenia winien złożyć do komornika wniosek o ograniczenie do którego należy dołączyć wyciąg z 3 ostatnich miesięcy by potwierdzić, iż wynagrodzenie faktycznie wpływa na ten rachunek bankowy.

Wskazać należy, iż wszelkie kwestie i wątpliwości należy kierować bezpośrednio do komornika, który ma obowiązek poinformowania dłużnika o przebiegu oraz etapie postępowania oraz najlepszym możliwym rozwiązaniu.

Z komornikiem sądowym można się porozumieć np. wpłacając regularne raty. Brak kontaktu z komornikiem prowadzi do zaostrzenia środków egzekucji oraz większej niechęci organu egzekucyjnego do ewentualnych negocjacji z dłużnikiem.

Masz pytania, potrzebujesz porady? Zadzwoń i umów się!

Dziedziczenie – quiz

DOWIEDZ SIĘ WIĘCEJ O PORADNICTWIE PRAWNYM I OBYWATELSKIM W RYBNIKU:

Quiz Prawo rodzinne (POWIAT GLIWICKI)

DOWIEDZ SIĘ WIĘCEJ O PORADNICTWIE PRAWNYM I OBYWATELSKIM ORAZ MEDIACJACH W POWIECIE GLIWICKIM:

Spadek i dziedziczenie (POWIAT GLIWICKI)

Obszar dziedziczenia jest tematyką, która powinna zainteresować każdego, niezależnie od wieku, stanu zdrowia i pozycji zawodowej. Każdy z nas wcześniej czy później zetknie się z problemem dziedziczenia – czy to jako spadkobierca, czy też jako testator, czyli osoba sporządzająca testament. Zwykle zapoznajemy się z zasadami prawa spadkowego wtedy, gdy myślimy o przekazaniu majątku bliskim, a także, gdy przychodzi nam załatwiać sprawy spadkowe, gdyż stajemy się spadkobiercami.

Niech przedstawiony poniżej materiał będzie swoistego rodzaju drogowskazem przekazującym wiedzę o tym, jakie i komu przysługują prawa. Zapoznanie się z problematyką dotyczącą dziedziczenia bez wątpienia ułatwi porządkowanie trudnych spraw majątkowych.

PODSTAWOWE POJĘCIA DOTYCZĄCE DZIEDZICZENIA

Spadek – ogół praw i obowiązków przechodzących na spadkobiercę (spadkobierców)

Testament – jednostronna czynność prawna zawierająca rozrządzenie przez spadkodawcę (testatora) swoim majątkiem na wypadek śmierci

Spadkodawca (testator) – osoba fizyczna, po której śmierci jej majątek przechodzi na inne osoby

Spadkobierca – podmiot, na który przechodzi ogół praw i obowiązków zmarłego (osoba fizyczna, osoba prawna)

Dziedziczenie – przejście, na skutek śmierci osoby fizycznej, ogółu praw i obowiązków na spadkobiorcę/spadkobierców

Wstępni – przodkowie, tj. rodzice, dziadkowie, pradziadkowie

Zstępni – potomkowie, tj. dzieci, wnuki, prawnuki

Dziedziczenie testamentowe – mamy z nim do czynienia, gdy spadkobierca pozostawił ważny testament.

Dziedziczenie ustawowe – mamy z nim do czynienia, gdy nie zostanie sporządzony ważny testament.

DZIEDZICZENIE USTAWOWE

Dziedziczenie stanowi powołanie spadkobiercy do spadku, które jest możliwe na podstawie ustawy lub na podstawie testamentu.

Dziedziczenie ustawowe zmierza do pozostawienia majątku spadkowego osobom najbliższym spadkodawcy, tj. jego małżonkowi i krewnym. Ma miejsce przede wszystkim wówczas, gdy spadkodawca nie sporządził testamentu. Ponadto dziedziczenie ustawowe następuje w sytuacji, gdy:

- testament jest nieważny,

- testament został przez spadkodawcę odwołany,

- osoby wskazane w testamencie zostały uznane za niegodne dziedziczenia,

- osoby wskazane w testamencie nie przeżyły spadkodawcy,

- osoby wskazane w testamencie odrzuciły spadek.

Kto dziedziczy na podstawie ustawy?

Prawo spadkowe przewiduje krąg podmiotów uprawnionych do dziedziczenia w pierwszej kolejności (grupy spadkobierców) względem pozostałych uprawnionych wskazanych w Kodeksie cywilnym.

Wyróżniamy następujące grupy spadkobierców:

I grupa spadkobierców: Zstępni i małżonek

W pierwszej kolejności powołane są z ustawy do spadku dzieci spadkodawcy oraz jego małżonek, dziedziczą oni w częściach równych. Jednakże część przypadająca małżonkowi nie może być mniejsza niż jedna czwarta całości spadku.

Jeżeli dziecko spadkodawcy nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada jego dzieciom w częściach równych.

II grupa spadkobierców: Małżonek, rodzice, rodzeństwo, zstępni rodzeństwa

W przypadku braku zstępnych spadkodawcy powołani są do spadku z ustawy jego małżonek i rodzice. W braku zstępnych i małżonka spadkodawcy cały spadek przypada jego rodzicom w częściach równych. Jeżeli jedno z rodziców spadkodawcy nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada rodzeństwu spadkodawcy w częściach równych. Jeżeli którekolwiek z rodzeństwa spadkodawcy nie dożyło otwarcia spadku pozostawiając zstępnych, udział spadkowy, który by mu przypadał, przypada jego zstępnym.

Udział spadkowy małżonka, który dziedziczy w zbiegu z rodzicami, rodzeństwem i zstępnymi rodzeństwa spadkodawcy, wynosi połowę spadku. W braku zstępnych spadkodawcy, jego rodziców, rodzeństwa i ich zstępnych, cały spadek przypada małżonkowi spadkodawcy.

III grupa spadkobierców: Dziadkowie, zstępni dziadków

W przypadku braku zstępnych, małżonka, rodziców, rodzeństwa i zstępnych rodzeństwa spadkodawcy cały spadek przypada dziadkom spadkodawcy, dziedziczą oni w częściach równych. Jeżeli któreś z dziadków spadkodawcy nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada jego zstępnym. W braku zstępnych tego z dziadków, który nie dożył otwarcia spadku, udział spadkowy, który by mu przypadał, przypada pozostałym dziadkom w częściach równych.

IV grupa spadkobierców: Pasierbowie

W przypadku braku małżonka spadkodawcy i krewnych, powołanych do dziedziczenia z ustawy, spadek przypada w częściach równych tym dzieciom małżonka spadkodawcy, których żadne z rodziców nie dożyło chwili otwarcia spadku.

V grupa spadkobierców: Gmina lub Skarb Państwa

W przypadku braku małżonka spadkodawcy, jego krewnych i dzieci małżonka spadkodawcy, powołanych do dziedziczenia z ustawy, spadek przypada gminie ostatniego miejsca zamieszkania spadkodawcy jako spadkobiercy ustawowemu. W sytuacji jeżeli ostatniego miejsca zamieszkania spadkodawcy w Rzeczypospolitej Polskiej nie da się ustalić albo ostatnie miejsce zamieszkania spadkodawcy znajdowało się za granicą, spadek przypada Skarbowi Państwa jako spadkobiercy ustawowemu.

TESTAMENT I JEGO FORMY

Testament jest jedyną czynnością prawną, mocą której można rozrządzić swym majątkiem na wypadek śmierci.

Testament jest czynnością prawną:

- jednostronną,

- osobistą,

- nieskierowaną do konkretnego adresata,

- odwołalną.

Kto może sporządzić i odwołać testament?

Sporządzić i odwołać testament może tylko osoba mająca pełną zdolność do czynności prawnych. Testamentu nie można sporządzić ani odwołać przez przedstawiciela.

Testament można odwołać poprzez:

- sporządzenie nowego testamentu,

- zniszczenie testamentu lub pozbawienie go cech, od których zależy jego ważność,

- dokonanie w testamencie zmian, z których wynika wola odwołania jego postanowień.

Wyróżniamy następujące formy testamentu:

I. Testamenty zwykłe:

- holograficzny (własnoręczny) – spadkodawca może sporządzić testament w ten sposób, że napisze go w całości pismem ręcznym, podpisze i opatrzy datą,

- notarialny – testament może być sporządzony w formie aktu notarialnego,

- allograficzny – spadkodawca może sporządzić testament w ten sposób, że w obecności dwóch świadków oświadczy swoją ostatnią wolę ustnie wobec wójta (burmistrza, prezydenta miasta), starosty, marszałka województwa, sekretarza powiatu albo gminy lub kierownika urzędu stanu cywilnego.

II. Testamenty szczególne:

- ustny – jeżeli istnieje obawa rychłej śmierci spadkodawcy albo jeżeli wskutek szczególnych okoliczności zachowanie zwykłej formy testamentu jest niemożliwe lub bardzo utrudnione, spadkodawca może oświadczyć ostatnią wolę ustnie przy jednoczesnej obecności co najmniej trzech świadków,

- podróżny – podczas podróży na polskim statku morskim lub powietrznym można sporządzić testament przed dowódcą statku lub jego zastępcą w ten sposób, że spadkodawca oświadcza swą wolę dowódcy statku lub jego zastępcy w obecności dwóch świadków,

- wojskowy – ograniczony do żołnierzy Sił Zbrojnych pełniących czynną służbę wojskową, pracowników cywilnych zatrudnionych w Siłach Zbrojnych oraz osób cywilnych towarzyszących Siłom Zbrojnym.

Należy zwrócić uwagę, że testamenty szczególne tracą moc z upływem sześciu miesięcy od ustania okoliczności, które uzasadniały niezachowanie formy testamentu zwykłego, chyba że spadkodawca zmarł przed upływem tego terminu.

Zachęcamy do zapoznania się z video prelekcją dotyczącą dziedziczenia testamentowego:

UMÓW SIĘ NA DARMOWĄ PORADĘ:

-

-

- telefonicznie pod nr tel. 32 338 37 29 w następujących dniach i godzinach:

poniedziałek, wtorek, środa w godzinach do 7.30 do 15.30, czwartek w godzinach od 7.30 do 17.30, piątek w godzinach od 7.30 do 13.30; - elektronicznie poprzez przez adres e-mail npp@starostwo.gliwice.pl lub stronę https://zapisy-np.ms.gov.pl/

- osobiście – w urzędzie

- telefonicznie pod nr tel. 32 338 37 29 w następujących dniach i godzinach:

-

Masz pytania, potrzebujesz porady? Zadzwoń i umów się!

ZACHOWEK

Instytucja zachowku, uregulowana została w przepisach art. 991 – 1011 Kodeksu cywilnego. Przewiduje ona ustawową ochronę interesów majątkowych osób najbliższych spadkodawcy przed

krzywdzącym je rozrządzeniem przez niego majątkiem na wypadek śmierci.

Osobami najbliższymi spadkodawcy uprawnionymi do zachowku są zstępni, małżonek oraz rodzice spadkodawcy.

Zwrócić jednak należy uwagę, że powyższe nie oznacza, że każda z wymienionych kategorii podmiotowych będzie uprawniona do zachowku w każdym czasie. Prawo do zachowku przysługuje zstępnym, małżonkowi i rodzicom spadkodawcy jedynie wtedy, gdyby w danym konkretnym wypadku byli powołani do spadku z ustawy. O kolejności powołania w tym zakresie decydują zaś przepisy o ustawowym porządku dziedziczenia

Zachowek ma na celu celu ochronę interesów majątkowych najbliższej rodziny, która straciła możliwość dziedziczenia należnej z ustawy części spadku, w wyniku powołania do spadkobrania tylko niektórych osób z grona spadkobierców ustawowych lub osób trzecich.

Ile wynosi zachowek?

Zstępnym, małżonkowi oraz rodzicom spadkodawcy, którzy byliby powołani do spadku z ustawy, należą się, jeżeli uprawniony jest trwale niezdolny do pracy albo jeżeli zstępny uprawniony jest małoletni – dwie trzecie wartości udziału spadkowego, który by mu przypadał przy dziedziczeniu ustawowym, w innych zaś wypadkach – połowa wartości tego udziału.

W sytuacji, jeżeli uprawniony nie otrzymał należnego mu zachowku (w postaci uczynionej przez spadkodawcę darowizny, powołania do spadku, bądź zapisu), przysługuje mu przeciwko spadkobiercy roszczenie o zapłatę sumy pieniężnej potrzebnej do pokrycia zachowku albo do jego uzupełnienia.

Czy roszczenie o zapłatę zachowku ulega przedawnieniu?

Roszczenie o zapłatę zachowku, z upływem czasu ulega przedawnieniu. Termin przedawnienia roszczenia o zapłatę zachowku wynosi 5 lat. Zwrócić należy uwagę na dwa sposoby liczenia początku tego terminu, w zależności od tego, czy spadkodawca sporządził testament, czy nie.

W przypadku, gdy testamentu nie było, termin przedawnienia należy liczyć od dnia otwarcia spadku (tj. od śmierci spadkodawcy). W przypadku, gdy spadkodawca sporządził testament, termin pięcioletni liczy się od chwili ogłoszenia testamentu.

WYDZIEDZICZENIE I NIEGODNOŚĆ DZIEDZICZENIA

Niegodność dziedziczenia opiera się na założeniu, że w pewnych sytuacjach względy natury etycznej

przemawiają za pozbawieniem określonej osoby możliwości dziedziczenia po określonym spadkodawcy.

Przepis art. 928 § 1 Kodeksu cywilnego wyznacza trzy przyczyny uznania przez sąd spadkobiercy za

niegodnego:

- dopuszczenie się umyślnie ciężkiego przestępstwa przeciwko spadkodawcy,

- nakłonienie podstępem lub groźbą spadkodawcy do sporządzenia lub odwołania testamentu albo przeszkodzenie spadkodawcy podstępem lub groźbą w dokonaniu jednej z tych czynności,

- umyślne ukrycie lub zniszczenie testamentu spadkodawcy, jego podrobienie lub przerobienie albo świadome skorzystanie z testamentu przez inną osobę podrobionego lub przerobionego.

Uznanie za niegodnego dziedziczenia wyłącza spadkobiercę od dziedziczenia, tak jakby nie dożył chwili otwarcia spadku. Osobą uprawnioną do wystąpienia z powództwem o uznanie osoby za niegodną dziedziczenia jest każdy, kto ma w tym interes.

Czy testator może pozbawić zstępnych, małżonka i rodziców uprawnienia do zachowku?

Testator poprzez wyrażenie woli wydziedziczenia konkretnej osoby ma możliwość pozbawienia zstępnych, małżonka i rodziców uprawnienia do zachowku. Wówczas testator musi podać przyczynę wydziedziczenia, powinna ona jasno wynikać z treści testamentu.

Jakie mogą być podstawy wydziedziczenia?

Spadkodawca może w testamencie pozbawić zstępnych, małżonka i rodziców zachowku, jeżeli uprawniony do zachowku:

- wbrew woli spadkodawcy postępuje uporczywie w sposób sprzeczny z zasadami współżycia społecznego,

- dopuścił się względem spadkodawcy albo jednej z najbliższych mu osób umyślnego przestępstwa przeciwko życiu, zdrowiu lub wolności albo rażącej obrazy czci,

- uporczywie nie dopełnia względem spadkodawcy obowiązków rodzinnych.

Zachęcamy do kontaktu z naszymi prawnikami i doradcami, aby uzyskać bardziej szczegółowe informacje dotyczące dziedziczenia.

Masz pytania, potrzebujesz porady? Zadzwoń i umów się!